Aiguisez votre épargne en 2021 !

- Matthieu Herrlich

- 27 janv. 2021

- 4 min de lecture

Dernière mise à jour : 8 févr. 2021

Personne n’aurait pu prévoir ce qui s’est passé l’an dernier et il faut bien avouer que nous sortons tous de 2020 un peu « chamboulés »… il se peut même que ce soit le cas pour votre épargne ! En effet, les marchés financiers européens ont terminé l’année dans le rouge et la France n’a pas échappé à la règle (le CAC 40, l’indice de la bourse de Paris comprenant les 40 plus fortes capitalisations boursières françaises, a perdu environ 7% sur l’année 2020). Mais cela n’a pas été le cas partout, et certains ont su tirer leur épingle du jeu, notamment en investissant à l’étranger ou dans certains secteurs spécifiques. Maintenant que 2020 est derrière nous, place à une nouvelle année ! C’est le bon moment pour faire le point sur vos placements. Saurez-vous tirer parti des opportunités qui s’offrent à vous ? Quel support privilégier pour votre épargne?

L’assurance-vie reste encore aujourd’hui l’un des placements financiers les plus efficaces en termes de fiscalité

L’assurance-vie est souvent présentée comme le placement préféré des français, et pour cause ! Ce placement constitue le couteau-suisse d’un patrimoine bien géré. Grâce à l’assurance-vie, vous pouvez épargner, percevoir des revenus, préparer votre retraite et transmettre, le tout avec une fiscalité qui défie toute concurrence. Voici pourquoi vous avez toujours intérêt à souscrire un contrat d’assurance-vie en 2021.

1. Épargner dans une enveloppe fiscale en « quasi » franchise d’impôts

____________________________________________________________________________________________________

Au sein d’un contrat d’assurance-vie, les capitaux investis peuvent être gérés et arbitrés en franchise d’impôt.

La rémunération du contrat d’assurance-vie dépend du support choisi. Les contrats d’assurance-vie multisupports offrent la possibilité d’investir votre épargne sur les fonds euros ou sur des unités de compte (généralement des OPCVM1). Vous pouvez réaliser des arbitrages entre ces différents supports sans aucune fiscalité. Cela signifie que vous pouvez par exemple vendre des unités de compte pour investir sur du fonds en euros, et vous ne subirez pas de pression fiscale, quand bien même ces unités de compte sont en plus-value. Néanmoins, les prélèvements sociaux à 17,2 % sont toujours dus sur les gains matérialisés ou latents. Ils sont payés au « fil de l’eau » sur le fonds en euros et

au dénouement (ou retrait) pour les unités de compte.

2. Percevoir des revenus faiblement fiscalisés

____________________________________________________________________________________________________

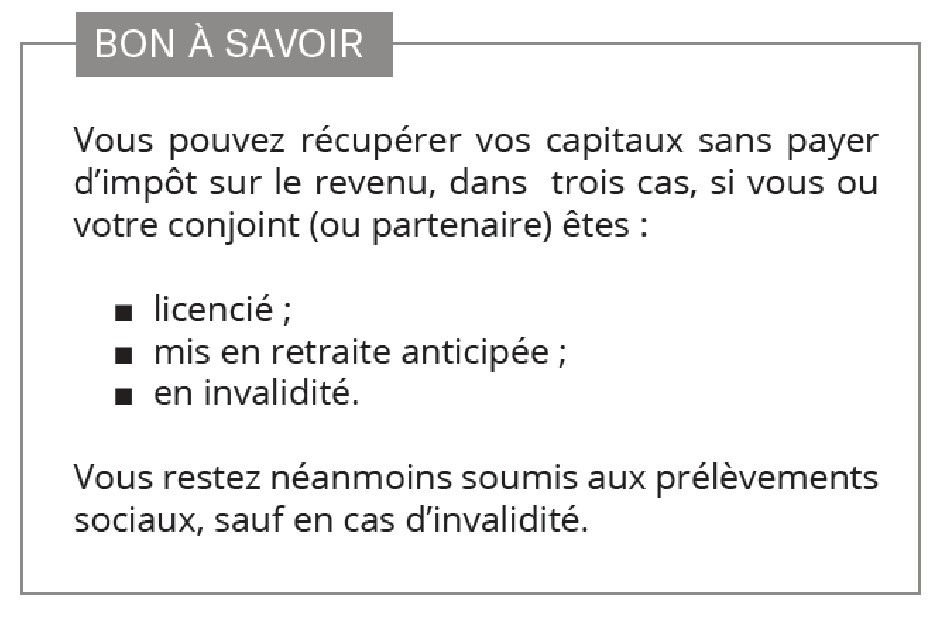

Si vous avez besoin d’argent, à tout moment, vous pouvez effectuer un retrait (ou rachat) et c’est à ce moment-là que vous serez fiscalisé… mais uniquement sur une fraction du montant perçu et selon une fiscalité généralement avantageuse.

Explications…

Quand vous effectuez un rachat, le montant disponible comprend une partie des capitaux que vous avez versée et une partie d’intérêts générés par ces capitaux versés. La fiscalité (et les prélèvements sociaux restant dus) n’est applicable que sur cette quote-part d’intérêts, donc sur une base réduite :

3. Plus votre contrat est ancien et plus la fiscalité « s’adoucit »

____________________________________________________________________________________________________

D’où l’intérêt de « prendre date » en ouvrant un contrat d’assurance-vie le plus tôt possible, quitte à ne pas placer d’importantes sommes dessus. En effet, en ouvrant un contrat aujourd’hui, les gains retirés seront imposables au taux de 12,8 %. C’est déjà un avantage non négligeable, notamment si vous êtes taxé à l’impôt sur le revenu à un taux marginal de 30 %, 41 % ou même 45 % (le taux marginal d’imposition est le taux d’imposition qui s’applique à vos revenus les plus élevés pour leur taxation à l’impôt sur le revenu).

Lorsque votre contrat a plus de 8 ans, vous bénéficiez chaque année d’un abattement de 4 600 € pour une personne seule (9 200 € pour un couple) et le taux d’imposition « tombe » à 7.5 %.

Remarque : vous avez toujours la possibilité d’opter pour une taxation au barème de l’impôt sur le revenu (IR) mais ce choix ne sera avantageux que si votre taux moyen d’imposition est inférieur au taux forfaitaire applicable (7,5% ou 12,8%). Notez que cette option sera, dans tous les cas, « globale », c’est-à-dire que vous ne pouvez pas choisir par exemple le taux forfaitaire pour la taxation des revenus de votre compte-titres et le barème de l’impôt sur le revenu pour la taxation des retraits sur votre assurance-vie.

4. Transmettre de l’argent à vos proches

____________________________________________________________________________________________________

À votre décès, vos contrats d’assurance-vie seront traités « hors succession », ce qui signifie que les capitaux échapperont aux règles civiles et fiscales contraignantes des successions. Ainsi, la compagnie d’assurance versera le capital décès aux bénéficiaires que vous aurez désigné et dans de nombreux cas, sans fiscalité.

Tout d’abord, si votre bénéficiaire est votre conjoint ou votre partenaire de PACS, alors il ne paiera aucune taxe sur les capitaux décès.

Dans les autres cas, la fiscalité de l’assurance-vie reste très favorable et est déterminée en fonction de trois paramètres : la date d’ouverture du contrat, la date des versements et votre âge au moment des versements.

Si vous alimentez un ou plusieurs contrats d’assurance-vie avant votre 70e anniversaire, les personnes qui percevront ces sommes à votre décès (autres que votre conjoint ou partenaire de PACS) bénéficieront chacune d’un abattement de 152 500 € sur les sommes perçues. Elles ne paieront donc aucun impôt jusqu’à 152 500 €. Si la somme qui leur est versée dépasse ce montant, vos bénéficiaires seront taxés à 20 % jusqu’à 700 000 €, puis à 31,25 % au-delà. Cette fiscalité est avantageuse par rapport au barème de taxation des droits de donation ou de succession. Enfin, si vous alimentez un ou plusieurs contrats après 70 ans, ces fonds seront quant à eux taxés au barème des droits de succession après un abattement global de 30 500 €.

Source : fidroit

Pour AJC Patrimoine

Eminé EDEMEN

Commentaires